2006年,中车株洲所的一位研发人员刘国友,从组织上接过一个任务:攻关耐压为8000V的高压晶闸管。这是国家电网特高压直流输电项目急需的一种大功率器件,被一家国外公司垄断,但因需求型号特殊,谈判时外方要求先打一笔研发巨款。僵持之下,国家电网找到株洲所。

这不是中车株洲所第一次解决功率半导体领域的“卡脖子”问题。这家研究所成立于1959年,诞生之初,正值轨道交通系统电气化,国内产业界与海外几乎中断了联系。没有先进的功率半导体,轨交电气系统便失去了心脏,对于电力的百般灵活控制,便无法展开。好在有主机厂的支持,株洲所自力更生,在技术封闭的二十年间,完成了从功率半导体到电气系统的全链条研发。

这也不是刘国友第一次担负重任。他毕业于武汉大学半导体制造技术专业,是一位兼具物理学素养和动手能力的发明家。在株洲所,他先是搞出了全球半导体单位的第一个电子直线加速器,又带领团队在大功率半导体领域突破工艺瓶颈,在工程化的疑难杂症上精细诊断,成长为研发的中坚力量。

不负众人所望,经过半年多的技术攻关,刘国友和他的团队生产出国家电网所需的特种晶闸管。胜利的喜悦并未持续太久,更大的挑战接踵而来。

中国的轨交革命一日千里,正需要一种更为先进的功率半导体,IGBT。

IGBT,是新的轨交电气系统的“心脏”。在电气系统中,电是水,IGBT则是“闸门”[1],经其开关动作,可实现对于电流和电压的精细控制,进而,既能使列车启动后即刻将时速提至300公里以上,也可在到站前平稳降速。

随着高铁建造运动轰轰烈烈地展开,中国对大功率IGBT产生了强劲的需求,但是因国内尚属空白,只能进口。一列八编组标准动车组,需要152个IGBT芯片,成本二百万元,算下来一个一万多块,而中国一年需要十万个以上,价值超过十亿元。

尽管中车株洲所此前对IGBT有所研究,但在狂飙突进之时,要迅速做到国产替代,谈何容易?

此时,出现了一个绝佳的机会。2008年,时值金融危机,一家掌握IGBT关键技术的英国大功率半导体企业——丹尼克斯,由于股价重挫,资金困窘,在市场扩展上无力可施。而在高铁市场狂飙突进的中国,刚上市的中车株洲所,最不缺的就是资金和市场了。

于是,在2008年,中车株洲所的上市公司主体中车时代电气,以大约一亿元人民币的成本收购了丹尼克斯。

事后来看,这应该是中国芯片产业历史上最为正确的收购案。在人人喊着要做“中国英飞凌”补足功率半导体短板的当下,中车株洲所凭借丹尼克斯收购案中修炼的内力,在难度最大的几个产品领域,在战场上直接与英飞凌迎面交锋。

中车株洲所在三个方面树立了典范:其一,树立了技术吸收引进的新模式,外方原型研发,中国工程化量产;其二,成功在轨交领域打破国外垄断,在大功率IGBT上实现国产化替代;其三,摸索出一条官用技术转民用市场的新路径,在轨交IGBT技术的基础上探索电动车市场,在最近的缺芯潮中趁势而起。

鉴于丹尼克斯收购案的历史价值和产业意义,本文将其划分为三个时间段,全面复盘中车株洲所的出海整合经验:

2008~2014,技术引进

2015~2016,国产化替代

2017~,官转民

丹尼克斯收购案不是空穴来风。早在2007年,为解决高铁的IGBT“卡脖子”问题,刘国友被派往欧洲考察,物色了一段时间,他向高层建言:收购英国丹尼克斯。

收购完成后,中车株洲所首先确定了中英两方的分工定位:英方的林肯工厂,主攻研发,兼具小规模试产,也就是把IGBT的原型打磨好;中方的株洲工厂,主攻大规模量产,兼具部分研发。

丹尼克斯半导体

当然,不管是中方,还是英方,都由中车株洲所的中国工程师主导技术学习过程。刘国友再次领衔,带着三十多位工程师来到英国,训战结合,进步神速。在他的建议下,所里在英国成立了一个功率半导体研发中心,国内的研发骨干,被一批批送到英国参加工程师培训班。培训同时,轨交IGBT的研发工作紧锣密鼓进行,在反复实验的训练下,中国工程师逐渐摸清了产品的高可靠性要求,并打磨出最初的原型产品。

仅有海外的技术学习依然不够,中车株洲所同步启动了与国内学术界的研发合作。2011年,株洲所联合浙大,启动关于轨交IGBT芯片的02专项。在这一合作中,学术界从理论上探明技术优化的方向,然后交由株洲所在制造工艺上予以改进。

2012年,在基本完成技术吸收、消化的过程后,中车株洲所研制出耐压3300V的高压IGBT,一举打破国内的“卡脖子”现状。

同年,株洲所投资15亿元,启动国内首条8英寸IGBT芯片产线建设,到了2014年6月,中车株洲所IGBT芯片成功投产。在英国丹尼克斯的大功率IGBT的基础上,株洲所在量产层面提升不少:晶圆尺寸从6英寸升到8英寸,电路结构和封装工艺也升级换代,同步到当时的潜在主流方向。

总结这一阶段的技术引进过程,中车株洲所严格遵循着“引进、消化、吸收、再创新”的步骤,最终将英国的IGBT芯片原型,在中国工程化落地。但是,要格外注意的是,株洲所在这个技术学习过程中,从始至终都是自主的:

1)在技术能力上自主,掌握学习技术的必须基础;2)在技术团队上自主,一方面派国内工程师团队进行系统的海外学习,另一方面与国内学术界合作;3)在技术转移上自主,工程师团队学成归国,将工程化能力落地在株洲产线上。

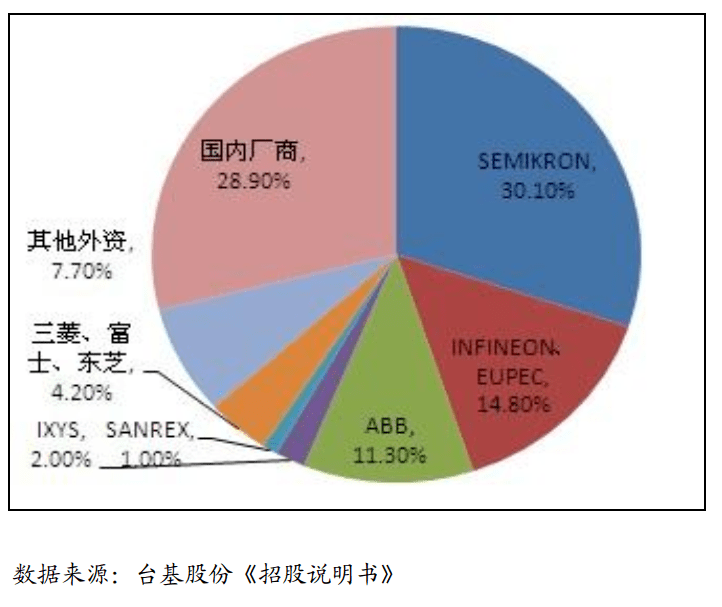

2010年,中车株洲所IGBT出世之前,中国的高压IGBT市场由三家国外巨头垄断。赛米控、英飞凌和ABB坐拥半壁江山,国内产品占比不及30%,掌握核心技术的,更是只有株洲所一家。

2011年,中车株洲所IGBT进入轨交市场,但并没有立即打开局面,反而进入了一段比较“安静”的时期,国产化替代,并没有想象中那么简单。

轨交,是一个特别严苛的市场,即便身在轨交系统,央企也不能贸然采用中车株洲所的高压IGBT。原因在于,轨交运行条件实在恶劣,因而对电气系统的核心元器件提出了三个要求:

首先是自身运行环境电磁干扰很大,要求严格控制,从而也就要求高压IGBT符合极高的电磁兼容(EMC)标准;

然后是穿越的运行空间跨度极大,尤其在中国,早发哈尔滨晚至广州是常态,穿越的环境温差30℃以上,此外还有地形等各类考验,在恶劣的条件下,要满足很高的可靠性;

最后是使用时间要长,装在高铁上,不能说运行了一两年时间便失效,那会造成很大的灾难,因此,高压IGBT的失效率,也是一个重要的指标。

在初期,中车株洲所并未形成实质性威胁,但外国厂商依然严阵以待。实际上,甚至在宣布收购丹尼克斯的时候,外商便将供应中国市场的对应产品降了20%。

到了2014年8英寸产线投产之际,中车株洲所面临的价格战更加白热化。产品刚准备以低于市场价30%推出,外商竟联手降了70%。市场寡头垄断者联合起来,对后来者施以价格战大棒,以使其无利可图,最终退出市场。

但是,价格战越打越凶,中车株洲所反而蚕食了更多的市场份额。正是在2014~2016年间,株洲所在中国大功率半导体的市场占有率,从接近于0涨到60%,销售额每年增长两倍[2]。凭借在核心元器件积累的价格优势,到2016年,株洲所在地铁牵引系统招标的中标率达到77%。

市场份额大幅扩张之际,上市公司主体中车时代电气在2014到2015年间股价快速上涨

中车株洲所在轨交高压IGBT市场的成功,源于四个因素:

一,下游整机应用牵引强劲,母公司中车是国内轨交设备的重要参与者,株洲所自己也不单单只造元器件,而是长期同时研发电气系统,如此,对于下游需求的掌控便精准迅速;

二,在吸收了英方的技术能力后,株洲所具备了较强的再创新能力,也就能够对轨交密切贴身服务;

三,株洲所在本地建立的8英寸产线,使其掌握了从设计、制造到封装的全流程,工程化能力加持之下,能够扛住外商猛烈的价格战;

四,高可靠要求的核心元器件市场,一般规律是,买方先对其进行2~3年的验证,产品被证明符合要求后下批量订单,复购率逐年提升,株洲所被验证可靠后,在其后的两三年快速上量,正好符合这一行业规律。

在国内市场风生水起之时,中车株洲所将触角伸到了海外。2015年,株洲所的IGBT芯片打入马来西亚轻轨,2016年,打入印度机车市场,获得客户认可后再获新增订单。可见,只要国产化替代做到了自主创新,在市场上的竞争力持续积聚,便能攻入海外市场,延续其顽强的生命力。

2014年到2016年,是中车株洲所轨交IGBT真正实现国产化替代的时期。总结株洲所与外商高压IGBT的市场之战,可以发现,高端核心元器件的国产化替代,从来不是一蹴而就,更符合产业规律的,应该是:

六年蛰伏、一朝惊人、围追堵截、杀出重围。

当中车株洲所终于取得实质性成果后,又不得不面临增长难题。2017年底,石济高铁开通运营,中国“四纵四横”高铁网全部建成通车,长达十年的高铁建造运动告一段落,要继续增长,中车株洲所就要在新的战场——车规级IGBT市场扎下根。

车规级IGBT,属于车规级芯片市场的范畴,中车株洲所之所以能够切入,是因为在这一产品的两个核心环节,株洲所都有着独特的优势:

第一个,设备工艺环节,是产品档次的根本性决定因素。在这一环节,株洲所之前已有建厂经验,到2020,专门为车规级芯片建立的8英寸IGBT产线投产,工艺制程提升到主流的0.13微米,同时,株洲所引入了最新的烧结工艺技术,提升了产品的可靠性。

第二个,系统应用环节,上游芯片厂与下游整机厂磨合,决定了对产品理解是否到位、能否定义好芯片产品。在这一环节,中车株洲所兼具先天禀赋和后天布局:

在先天禀赋上,株洲所原来适应了难度最大的轨交市场,技术能力能够有效迁移到电动车市场,呈降维打击态势。

具体来说,株洲所的高铁IGBT,要有丰富的传感器控制和软件仿真经验,要满足最严苛的电磁兼容(EMC)等级,要达到25年行驶30万公里的可靠使用要求。三者降几个规格,便是电动车市场IGBT的市场准入门槛。

在后天努力上,株洲所延续了其在轨交市场的策略,核心元器件和下游系统应用两手抓,积极与海外厂商展开技术合作,在IGBT芯片的下游市场——电驱动广泛布局,以此熟悉应用环境,做对产品定义。

先是在2014年,株洲所旗下的丹尼克斯,进入一个由英国公司主导的汽车电驱动系统合作研发团体,由此开始研究混动系统。后在2019年,株洲所与德国电驱动厂商浩夫尔成立合资公司,在无锡共同研发。

掌握了两大核心环节的优势,中车株洲所在市场拓展上采取了与整车厂合作绑定的策略。2019年,与东风合资成立智新半导体,双方一起建产线,IGBT芯片下线后先用在东风自家的车上,而后逐步向其他车厂拓展。

智新半导体厂内景观

这一市场策略比较保守,但对于广大的A级车及以上车型的车厂来说,这是最为稳妥的。在英飞凌掌握大半电动车IGBT市场供应的背景下,车厂要替换下来,首先要小批量验证其可靠性,保证良率足够高,失效率足够低,然后才能逐步上量。

而突如其来的缺芯危机,加速了这一国产化替代过程。

对于中国的电动车厂商,尤其是许多供应链谈判能力较弱的造车新势力,英飞凌不承诺交货周期,定价居高不下,车厂不得不在市场上从经销商那里四处扫货。

中车株洲所趁势打进市场,凭借低于英飞凌30%的价格优势、可以保证的交付优势、高配合度的定制服务优势,获得理想、小鹏等车厂青睐,就势导入中高端电动车市场。

中车株洲所在高端IGBT市场的成功,无疑是国营工业在芯片产业一个极为优秀的范例。

在一般人的印象中,国营工业企业人才外流严重,技术追赶力有不逮,出海研发和销售是一个神话。但中车株洲所在2008年的一个价值只有一亿元的英国并购案,却让这个公司奇迹般地走在了中国功率半导体行业的最前沿。

相比于近年来动辄百亿的海外并购案,丹尼克斯半导体并购案显得微不足道,只是九牛一毛。

但中车株洲所的中国工程师,在十几年的时间里,用他们的勤劳和智慧将其价值放大了几百倍。这充分证明了,中国的国营工业,在芯片产业迎来巨大挑战的新时代,依然能够证明他们工程化与再创新的巨大价值。

而要做到这一点,最为关键之处,是让那些充满使命感的工程师和发明家,领导着有技术能力的企业,沿着坚定的产业政策勇往前行。